Fintech : BPCE fait une nouvelle acquisition avec e-cotiz

La filiale de paiement électronique S-money rachète 55% de la fintech spécialisée dans la gestion des cotisations pour les associations sportives. Le groupe BPCE avait déjà racheté la cagnotte en ligne Lepotcommun.fr fin 2015 puis Depopass, une solution remplaçant le chèque de banque lors de la vente de biens de valeur entre particuliers, en mai dernier.

En acquérant 55% d’e-cotiz, avec une montée à 100% du capital prévue dans trois ans, S-money espère devenir leader des flux financiers associatifs en France.

Cette jeune startup, fondée il y a tout juste deux ans, a engrangé 500.000 utilisateurs grâce à 2.000 associations partenaires, dont plusieurs fédérations sportives, dont la Fédération Française d’équitation, celle de lutte ou de badminton. Huit autres les rejoindront en 2017.

Le groupe BPCE la connaissait bien puisque S-money assure pour elle la gestion de comptes et que Natixis gère ses paiements.

Dématérialisation, règlements accélérés et monétisation

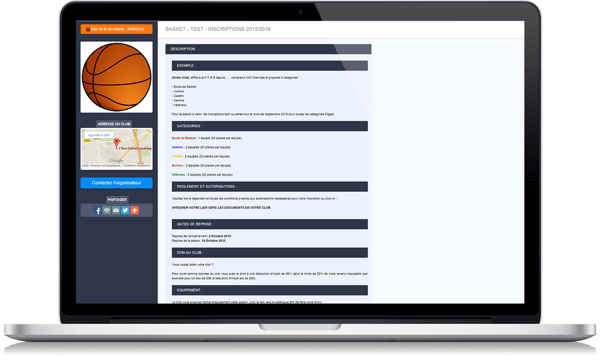

e-cotiz permet aux associations de dématérialiser leur processus d’inscription, jusqu’au téléchargement des documents et justificatifs, et au paiement de la cotisation par carte bancaire, grâce à un mini-site web personnalisable à leurs couleurs ou l’intégration d’un module dans leur site existant.

Alors qu’en moyenne les associations mettent trois mois à récupérer les cotisations, e-cotiz permet de diviser par dix ce délai tout en sécurisant les transactions Et les associations peuvent aussi en profiter pour créer leur boutique en ligne ou proposer des promotions diverses.

Les associations doivent ouvrir un compte électronique S-money au préalable : un moyen pour la filiale de BPCE de diffuser sa solution (qui revendique un million d’utilisateurs contre plus de 7 millions pour Paypal en France).

Un marché très convoité

e-cotiz concentre son développement sur les associations sportives françaises, qui collecteraient 1,7 milliard d’euros de cotisations par an.

La startup en prélève une commission de 3% sur chaque paiement en ligne. Un tarif relativement élevé comparé à d’autres services de paiement comme PayPal (dont la commission s’élève entre 1,4% et 3,4%, plus un forfait de 25 centimes).

Les services additionnels, comme la boutique en ligne , doivent permettre à e-cotiz de se démarquer de ses concurrents direct comme Cotizasso ou HelloAsso. Mais aussi des solutions plus généralistes comme la cagnotte en ligne Leetchi, rachetée par Crédit Mutuel Arkéa l’an dernier, ou la solution de paiement Lydia ou la néo banque Morning avec son offre Morning Up.

Diversification et internationalisation

La diversification fait partie des objectifs d’e-cotiz. 5% de ses clients viennent déjà d’autres secteurs. Et comme d’autre startups l’ont approché pour utiliser sa technologie de paiement en marque blanche, e-cotiz lancera son API début 2017.

En matière d’internationalisation, la startup étudie notamment une potentielle ouverture en Allemagne. Où elle pourrait affronter la néerlandaise ClubCollect, qui propose déjà ses services en Allemagne et au Royaume Uni…