Tink lève 10 millions de dollars pour exploiter la PSD2

Lancée en Suède en 2013 et disponible sous iOS comme sous Android, Tink permet de gérer ses finances personnelles en reliant l’application à ses comptes bancaires et à ses cartes de crédits. La levée de fonds doit lui permettre d’exploiter la seconde Directive sur les Services de Paiements (PSD2) pour passer d’un mode de consultation à la possibilité d’initier des transactions.

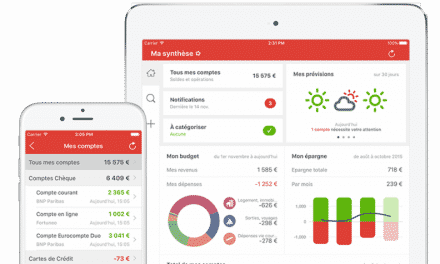

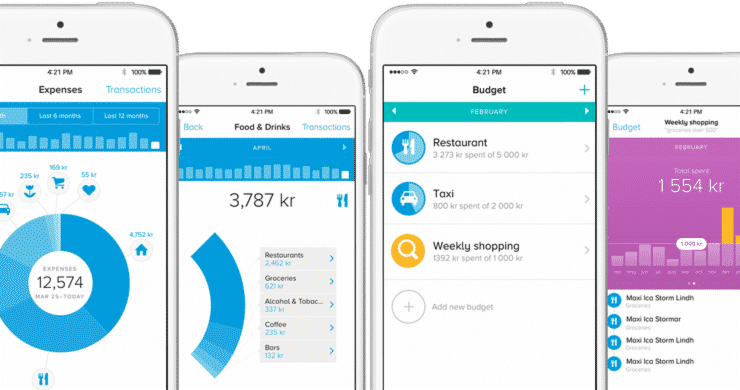

L’application actuelle collecte les dépenses et les recettes, les affectes à des catégories et à des budgets personnalisables, et alerte l’utilisateur lorsque les seuils qu’il a fixés sont franchis. Elle est en cela très comparable à Mint et Level Money aux Etats Unis, ou Numbrs, Bankin’ et Money Dashboard en Europe.

Think 1.0 compte plus de 300,000 utilisateurs en Suède, et la startup réalise actuellement des beta tests dans 10 pays européens en vue de son expansion internationale prévue pour le second semestre de cette année.

Au-delà de la simple couverture géographique, Tink souhaite devenir la première application de ce type à exploiter la PSD2 d’une part pour se connecter à n’importe quelle banque mais aussi pour passer des transactions. L’application deviendrait en quelque sorte le site bancaire mobile d’une banque virtuelle, permettant à l’utilisateur de gérer depuis cette vitrine unique son compte courant dans une banque A, son épargne dans une banque B, ses crédits dans une banque C, etc. Tout en bénéficiant des conseils et des éclairages indépendants de Tink !

Dans ce contexte, cette levée de fonds présente un caractère particulier. La banque suédoise SEB a ainsi investi 4,2 millions de dollars, devenant ainsi le cinquième actionnaire de Tink, et sécurisant ainsi la possibilité d’intégrer la technologie de Tink dans sa propre application. ABN AMRO fait également partie des investisseurs, avec à la clé l’intégration des fonctionnalités de Tink dans sa propre application iPhone. Un exemple parfait de coopétition entre banques et fintechs !