Square ne tourne plus rond, son cours plonge

51% de croissance des ventes au premier trimestre ! Un chiffre qui ferait rêver si les charges d’exploitation n’avaient pas augmenté de 72% dans le même temps. Mais ces seuls chiffres n’expliquent pas la chute de plus 30% qu’a connue l’action de Square depuis la semaine passée.

Dans le registre des mauvaises nouvelles, Square avait devancé Lending Club (voir Lending Club : et pourtant les résultats étaient bons) mais avec un autre scénario. Ici, pas de problème de respect de la déontologie, mais des résultats moins bons qu’estimés.

Et une question identique à l’arrivée, le modèle est-il finalement viable ?

Certes les pertes se montent à présent à 96,8 millions de dollars contre 48 millions l’année précédente. Mais une grande part en est attribuable au règlement d’un conflit avec l’inventeur du Square Reader, l’accessoire pour smartphone qui permet le paiement par carte bancaire avec ou sans contact. Sans cela, les pertes auraient été en ligne avec les prévisions.

Dans le paiement, cœur de métier d’origine de Square, l’activité se porte plutôt bien avec plus de 500.000 commandes du nouveau lecteur qui accepte les cartes EMV. Des ventes qui devraient croître grâce à des accords avec des distributeurs comme Amazon, Staples ou équivalents. Même si ces ventes se font à perte, elles permettent de gagner de nouveaux clients et de capter leurs flux.

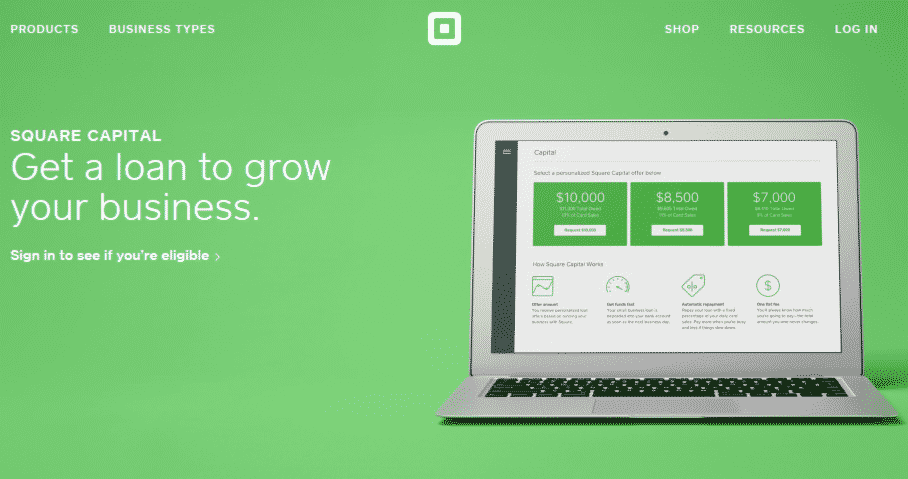

La première inquiétude vient de l’activité de crédit, qui devait être le nouveau moteur de croissance de la société. Square Capital, qui souhaitait se diversifier et passer de l’avance sur les encaissements au crédit plus traditionnel, a connu au dernier trimestre une production de 153 millions de dollars. Un chiffre correct en valeur absolu, mais en croissance de seulement 4% par rapport au trimestre précédent…

Autre inquiétude, de moindre ampleur, Square Cash, la solution de transfert d’argent en peer to peer peine toujours à trouver son marché, et un angle d’attaque pour monétiser son service…

Au final, la question est donc de savoir quelle activité assurera la profitabilité à long terme de la société : une question plus cruciale que celle posée lors de l’introduction en bourse sur la capacité de Jack Dorsey à diriger Square et Twitter en même temps !